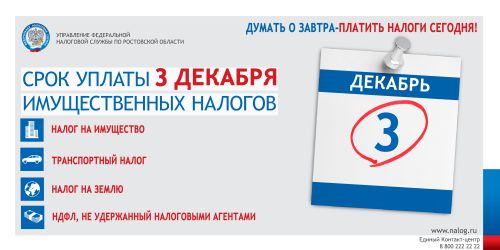

Примеры вопросов и разъяснений для проведения публичной информационной кампанию по вопросам уплаты имущественных налогов физическими лицами в 2018 году

1. ОБЩИЕ ВОПРОСЫ

1.1. Какие действия необходимо совершить владельцу налогооблагаемого имущества, если он не получил налоговое уведомление?

Разъяснения:

Необходимо понимать, что за налоговый период 2017 года налоговые уведомления не направляются владельцам налогооблагаемого имущества в следующих случаях:

1) налогоплательщик является пользователем интернет-сервиса ФНС России – Личный кабинет налогоплательщика и не направил уведомление о необходимости получения налоговых документов на бумажном носителе.

2) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

3) если общая сумма налоговых обязательств, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением расчета таких налоговых платежей за налоговый период 2015 года;

В иных случаях при неполучении налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством в 2017 году, налогоплательщику необходимо обратиться в налоговую инспекцию по месту жительства или месту нахождения объектов недвижимости либо направить информацию через личный кабинет налогоплательщика или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления или не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@, размещённым на интернет-сайте ФНС России).

1.2. Каким образом пользователю личного кабинета налогоплательщика получить налоговое уведомление по адресу места жительства?

Разъяснения:

Исходя из статьи 11.2 Налогового кодекса Российской Федерации в случае необходимости получения налогового уведомления по почте пользователям личного кабинета налогоплательщика необходимо уведомить об этом налоговый орган.

Такое уведомление может направляться через личный кабинет налогоплательщика, а также представляться в налоговый орган на бумажном носителе любым способом по выбору налогоплательщика, в том числе лично (через представителя) или по почте.

1.3. В налоговом уведомлении появится новый налог? Налог на доходы физических лиц, если налоговый агент представлял в налоговый орган информацию о неудержанном НДФЛ за 2017 год?

Разъяснения:

В налоговое уведомление образца 2018 года добавлен ещё один налог – налог на доходы физических лиц, исчисленный, но не удержанный налоговыми агентами.

Ранее такая категория налогоплательщиков была обязана подавать декларацию по форме 3-НДФЛ и уплачивать налог не позднее 15 июля.

Теперь, если налоговый агент (организация или индивидуальный предприниматель) сообщил о невозможности удержать налог, представив в инспекцию сведения по форме 2-НДФЛ на конкретное физическое лицо, НДФЛ для оплаты рассчитывают налоговые органы и указывают его в налоговом уведомлении.

2. ВОПРОСЫ ПО ТРАНСПОРТНОМУ НАЛОГУ

2.1. Кто устанавливает налоговые ставки по транспортному налогу?

Разъяснения:

Ставка транспортного налога устанавливается законом субъекта Российской Федерации по месту нахождения транспортного средства. Узнать размер налоговой ставки за соответствующий налоговый период можно воспользовавшись электронным сервисом «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn61/service/tax/), а также в соответствующем налоговом органе.

2.2. Может ли владелец автомобиля, находящегося в розыске, для освобождения от налога не представлять справку из органов внутренних дел об угоне машины?

Разъяснения:

Положения Налогового кодекса Российской Федерации (включая статью 358 об объектах налогообложения транспортным налогом) не возлагают на владельца транспортных средств, находящихся в розыске, обязанность по представлению в налоговую инспекцию документа, подтверждающего факт угона (кражи) соответствующего транспортного средства.

В случае поступления заявления от владельца транспортного средства об освобождении от уплаты налога без представления документов, подтверждающих факт угона (кражи) принадлежащего ему автомобиля, налоговая инспекция направит дополнительный запрос в уполномоченный орган о подтверждении данного факта с указанием периода, с начала которого объект налогообложения числится в розыске.

3. ВОПРОСЫ ПО ЗЕМЕЛЬНОМУ НАЛОГУ

3.1. В случае принятия комиссией при территориальном органе Росреестра решения о пересмотре кадастровой стоимости земельного участка в 2018 году, на основании заявления, поданного в 2018 году, повлечет ли данное решение перерасчет земельного налога за 2017 год?

Разъяснения:

Исходя из статьи 391 Налогового кодекса Российской Федерации в случае оспаривания кадастровой стоимости земельного участка во внесудебном порядке по решению комиссии при территориальном органе Росреестра сведения о кадастровой стоимости, установленной решением комиссии, учитываются при определении налоговой базы начиная с того налогового периода, в котором было подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

В этой связи, в случае принятия комиссией решения о пересмотре кадастровой стоимости на основании установления рыночной стоимости участка в текущем году, перерасчет налога за 2017 год производиться не будет, а изменения налоговой базы будут учитываться при расчете налога за 2018 год.

3.2 Налоговый вычет на «шесть соток»

При расчете земельного налога, начиная с налогового периода 2017 года, установлен налоговый вычет, уменьшающий налог на величину кадастровой стоимости 600 кв.м по одному земельному участку.

Так, если площадь земельного участка составляет не более 600 кв.м – земельный налог взиматься не будет, а если площадь земельного участка превышает 600 кв.м – земельный налог будет рассчитан за оставшуюся площадь.

4. ВОПРОСЫ ПО НАЛОГУ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

4.1. По какой причине в одном налоговом уведомлении содержится разный расчет налога по жилым помещениям: для объекта в Москве – по кадастровой стоимости, а по объекту в Ростовской области – по инвентаризационной стоимости?

Разъяснения:

Применение различной налоговой базы для расчета налога зависит от того определена ли законом субъекта Российской Федерации единая дата перехода к исчислению на территории этого региона налога исходя из кадастровой стоимости.

Если такое решение субъекта Российской Федерации принято (с 2015 года – действует в 28 регионах страны, с 2016 года – ещё в 21 регионе, с 2017 года – еще а 15 регионах) – расчет налога проводится по кадастровой стоимости; если такой закон субъекта Российской Федерации не принят для соответствующего налогового периода расчет налога проводится с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

В Ростовской области уплата имущественного налога за 2017 год производится исходя из инвентаризационной стоимости. Но уже с 2018 года налоговой базой для исчисления налога станет кадастровая стоимость объектов недвижимости.

4.2. По какой причине пенсионеры, ранее освобожденные от уплаты налога, получили налоговое уведомление?

Разъяснения:

До 2015 года пенсионеры в отношении всех объектов недвижимости, принадлежащих им на праве собственности, освобождались от уплаты налога (Закон РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц»).

С 2015 года (дата введения в действие главы 32 Налогового кодекса Российской Федерации) льгота по налогу предоставляется для пенсионеров в отношении одного объекта каждого из пяти видов объектов (например, только по одной из двух квартир, по одному из нескольких жилых домов, по одному из двух гаражей и т.п.). Подробную информацию можно получить в разделе https://www.nalog.ru/rn77/taxation/taxes/imuch2016/.

В случае наличия основания для получения льготы, необходимо обратиться в налоговый орган с соответствующим заявлением.

Узнать о льготных категориях граждан по соответствующим налогам за 2017 год можно в электронном сервисе «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/) или в соответствующем налоговом органе.

4.3. Порядок начисления налога и его уплаты несовершеннолетними.

Разъяснения:

В соответствии со статьей 400 НК РФ налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со статьей 401 НК РФ (жилой дом, жилое помещение (квартира, комната), гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства, иные здание, строение, сооружение, помещение).

При этом физические лица – собственники имущества, признаваемого объектом налогообложения, признаются налогоплательщиками имущественных налогов, независимо от их возраста, имущественного положения и иных критериев.

За несовершеннолетних, не достигших четырнадцати лет (малолетних), сделки могут совершать от их имени только их родители, усыновители или опекуны, за исключением сделок, которые они вправе совершать самостоятельно (подпункты 1 и 2 статьи 28 Гражданского кодекса Российской Федерации).

В соответствии с пунктом 2 статьи 26 Гражданского кодекса Российской Федерации несовершеннолетние в возрасте от четырнадцати до восемнадцати лет вправе самостоятельно, без согласия родителей, усыновителей и попечителя распоряжаться своими заработком, стипендией и иными доходами.

В тоже время законными представителями детей являются их родители, которые выступают в защиту их прав и интересов в отношениях с любыми физическими и юридическими лицами без специальных полномочий (статья 64 Семейного кодекса Российской Федерации).

Таким образом, родители (усыновители, опекуны, попечители) как законные представители несовершеннолетних детей, имеющих в собственности имущество, подлежащее налогообложению, осуществляют правомочия по управлению данным имуществом, в том числе исполняют обязанность несовершеннолетних детей по уплате налогов.